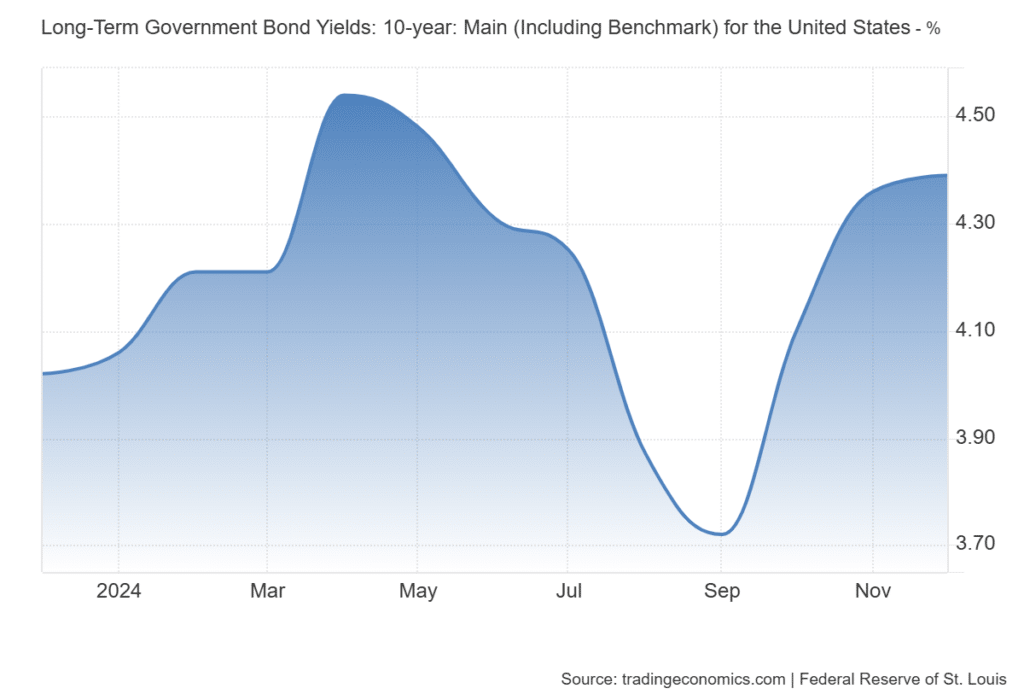

Trump sine mange endringer både nasjonalt og internasjonalt vil som mange eksperter allerede har uttalt potensielt ha en stor effekt på verdensøkonomien. Kanskje en av de viktigste vil være om hans retningsvalg har påvirkning på de viktige lange amerikanske rentene, da disse er en veldig viktig komponent for andre nasjonale og internasjonale rentemarkeder, og verdensøkonomien som helhet.

De lange amerikanske rentene bestemmer nemlig ofte hva som blir resultatet når man vurderer langsiktige investeringer, fordi de blir brukt som en alternativ inntekt og diskontering på en potensiell fremtidig nåverdistrøm. De blir og brukt som en basis for en stor andel av langsiktige lån både for private og bedrifter, både i og utenfor USA. Siden en veldig stor andel amerikansk statsgjeld både blir handlet, eid og brukt som referanserrente utenfor USA, påvirker derfor også rentene på amerikansk statsgjeld både det internasjonale rentemarkedet og den internasjonale økonomien.

Trump sine mange endringer både nasjonalt og internasjonalt vil som mange eksperter allerede har uttalt potensielt ha en stor effekt på verdensøkonomien. Kanskje en av de viktigste vil være om hans retningsvalg har påvirkning på de viktige lange amerikanske rentene, da disse er en veldig viktig komponent for andre nasjonale og internasjonale rentemarkeder, og verdensøkonomien som helhet.

De lange amerikanske rentene bestemmer nemlig ofte hva som blir resultatet når man vurderer langsiktige investeringer, fordi de blir brukt som en alternativ inntekt og diskontering på en potensiell fremtidig nåverdistrøm. De blir og brukt som en basis for en stor andel av langsiktige lån både for private og bedrifter, både i og utenfor USA. Siden en veldig stor andel amerikansk statsgjeld både blir handlet, eid og brukt som referanserrente utenfor USA, påvirker derfor også rentene på amerikansk statsgjeld både det internasjonale rentemarkedet og den internasjonale økonomien.

Påvirkningen Trump sin politikk kan ha eller har på disse lange rentene skjer i hovedsak på to måter – via utsiktene til framtidig inflasjon og framtidig økonomisk vekst. Disse to faktorene påvirker så igjen de lange rentene via både Fed sine rentebeslutninger og etterspørselen (og derav prisingen) av amerikansk statsgjeld.

De påvirker Fed via at høyere eller stigende inflasjon over 2% ofte vil gjøre at de øker styringsrenten (Federal Funds Rate/Fed Funds), mens høy arbeidsledighet/dårlig økonomisk vekst ofte vil gjøre at de senker styringsrenten. På grunn av at de korte rentene er et alternativ til å kjøpe lange renter vil derfor Fed sine beslutninger veldig ofte ha en parallell påvirkning på de lange rentene.

Renten vil øke

For de som investerer i lange statspapirer er inflasjon og vekstutsikter en viktig del av beslutningen både om, og hvor mye, de skal kjøpe. Dette fordi høyere framtidig inflasjon og høyere fremtidig økonomisk vekst gjør både den periodiske rentebetalingen og tilbakebetaling av hovedstolen mindre verdifull. Da vil etterspørselen og derav prisen på papirene synke, og yielden (renten) vil øke ved at de faste betalingene blir mer lønnsomme som da kompenserer usikkerheten. Motsatt vil utsikter til lavere fremtidig inflasjon og økonomisk vekst føre til økt etterspørsel etter disse papirene, som gir høyere pris og derav lavere yield .

En av Trumps hovedankepunkt er immigrasjonsbølgen og antallet ulovlige innvandrere de siste årene. En stor andel av disse har gått inn i arbeidsmarkedet og ført til masse billig arbeidskraft, spesielt innen jordbruk og manuelle yrker. Gjennomfører man store deportasjoner og forsterker grensesikkerheten, vil dette potensielt føre til en plutselig arbeidsmangel og mindre tilgjengelig arbeidskraft i mange år framover, noe som vil føre til høyere lønninger og derav høyere produktpriser. Arbeidsledigheten i USA er heller ikke stor nok til å ta unna en slik endring, i tillegg til at amerikanerne selv ofte ikke ønsker å ta disse jobbene.

Lavere økonomisk vekst

For tariffpolitikken til Trump er de fleste eksperter enige om at tariffer alt annet likt vil føre til høyere priser , fordi forsyningskjeden til veldig mange bedrifter ofte er global, og de fleste land har etterhvert en høy andel importerte ferdige varer i konsumet sitt. Om disse tariffene ikke bare er forhandlingsutspill og vil være varige, vil nok resten av verden også komme med sine egne tariffer som forsterker denne trenden. Det vil sannsynligvis føre til lavere økonomisk vekst – både fordi høyere priser som oftest fører til lavere etterspørsel, men også da man på sikt må bruke penger på nye forsyningskjeder og har mindre penger til nye investeringer.

Disse to hovedpolicyene til Trump vil da mest sannsynlig føre til en re-akselerasjon av inflasjonen, og dermed en høyere rentebane fra Fed sin side samtidig som investorer vil kreve en høyere yield for investering i lange renteobligasjoner. På noe lengre sikt vil disse to antagelig føre til en lavere økonomisk vekst både globalt og i USA. Dette vil da kunne presse rentebanen nedover, da Fed vil kunne kutte rentene for å holde hjulene i gang og hindre mer arbeidsledighet. Samtidig vil investorer se på de lavere utsiktene for økonomisk vekst (og derav inflasjon), og øke etterspørselen etter rentepapirer som igjen vil gi en lavere yield/rente.

En joker i dette scenarioet er Trumps insistering på å få fred i Ukraina og på Gazastripen. Om han får til dette vil også inflasjonen øke på veldig kort sikt, fordi det vil kreve en enorm gjenoppbyggingsinnsats som iallfall i Ukraina de vestlige økonomiene nok vil stå for. På noe lengre sikt vil det føre til en veldig positiv impuls på veksten i verdensøkonomien, fordi man forhåpentligvis får integrert det store potensialet Ukraina har i sin befolkning, råvarer, matproduksjon, industri mm. tettere med Europa.

En annen effekt vil være at man muligens får reintegrert Russland mer i den internasjonale økonomien, og i kombinasjon med Trumps ønske om høyere olje/gass produksjon i USA, kan føre til en dramatisk nedgang i olje- og gass-priser. Da spesielt olje, men også gass i energiproduksjon, ofte er betegnet som smøremiddelet for verdensøkonomien, er det helt klart at dette vil kunne føre til lavere produksjons- og transportkostnader, som igjen vil føre til lavere inflasjon og høyere vekst.

For å oppsummere vil man nok se at om Trump får igjennom mye av politikken sin på immigrasjon og tariffer, vil man kunne se økte, eller iallfall mye mindre nedgang, i de lange rentene på kort sikt. På lengre sikt kan man se for seg at rentene faktisk kan synke på grunn av lavere økonomisk vekst, men dette vil være noe avhengig av om og hvordan fred i Ukraina og Midtøsten skjer, da dette kan påvirke disse i motsatt retning. Mye erfaring tilsier nemlig at økonomisk vekst er veldig drivende for de lange rentene når man tar hensyn til inflasjonen, dvs realveksten. Så svaret på om hvordan Trump påvirker rentemarkedene vil man nok ikke se helt enda, men at det kan være at verdensøkonomien må tåle høyere renter på kort sikt for at Trump skal få sitt ønske om re-industrialisering, mindre handelsunderskudd, og høyere selvforsyningsgrad, oppfylt, vil nok være sannsynlig.

Nylige artikler

Politiet: Ikke kontroll på brannen i Drammen

Nvidia-sjefens jakke solgt for millionbeløp

Iran advarer om fullskala-krig dersom amerikanske angrep fortsetter

Reuters og AFP: Revolusjonsgarden sier at to oljetankskip har eksplodert og tatt fyr i Hormuzstredet

Apple er på nytt verdens mest verdifulle selskap

Trump-selskap vil selge Wall Street lynrask tilgang til Truth Social

Nyboligtrøbbel ga Pareto Bank-smell: Tapene nær tolvdoblet

Mest leste artikler

Zenith Energy kan doble seg: voldgift, sol og uran løfter aksjen

Snatched solgte for 23 millioner på seks måneder – henter vekstkapital for shapewear-satsing

Politiet: fortsatt ikke kontroll på brannen i Drammen – redusert spredningsfare i Krokstadelva

Zenith Energy kan selge italiensk solportefølje for 12 millioner euro

Zelluna før kliniske data i 2026: Namir Hassan om ZIMA-101, ZI-MA4-1 og TCR-NK

VAR-skandalen i Norges VM-exit: Derfor ville videodømming aldri overlevd i finansmarkedene

(+) Ukens aksje uke 10 - denne kan stige 100%! - Investornytt