Analyse

(+) Fundamental analyse på ININ Group AS

Fundamental analyse på ININ Group AS")

Obs! Denne saken er over 12 måneder gammel.

Jeg har i lengre tid laget en analyse på et selskap jeg mener er ukjent for de fleste, men som har noe svært spennende på gang. Dette er et selskap jeg selv ønsker å eksponere meg mot neste årene.

Selskapet er transpormert og har svært spennende prosseser på gang og kan bli en vinner – få eller ingen har nok hørt eller forstått hva selskapet gjør. Les hele analysen nedenfor.

ININ Group er et notert investeringsselskap, med en vertikal buy-and-build strategi innen infrastruktur og industri nisjer i Norden. Ideen bak ININ er å knytte seg til svært lønnsomme nisjer innenfor infrastruktur, i tillegg til å utnytte synergiene som ligger i å eie flere vertikaler. Strategien til ININ legger stor vekt på at ledelsen i porteføljeselskapene skal ha aksjer og dermed direkte eksponering mot egen prestasjon. Incentivet for å selge til ININ kontra en annen aktør er at man har tro på̊ den industrielle kompetansen til ledelsen i ININ, i tillegg til at man ser verdien i synergiene som eksisterer mellom datterselskapene.

Selskapet ble notert på Euronext Growth under navnet Elop, underveis har det kommet inn ny ledelse og strategien er endret totalt. Gamle aksjonærer har solgt seg ut og nye er kommet til. Markedet har nok allikevel ikke helt fått med seg hva ståen i caset er per dags dato, selv om aksjekursen har begynt å gå den siste tiden.

Fundamental analyse på ININ Group AS")

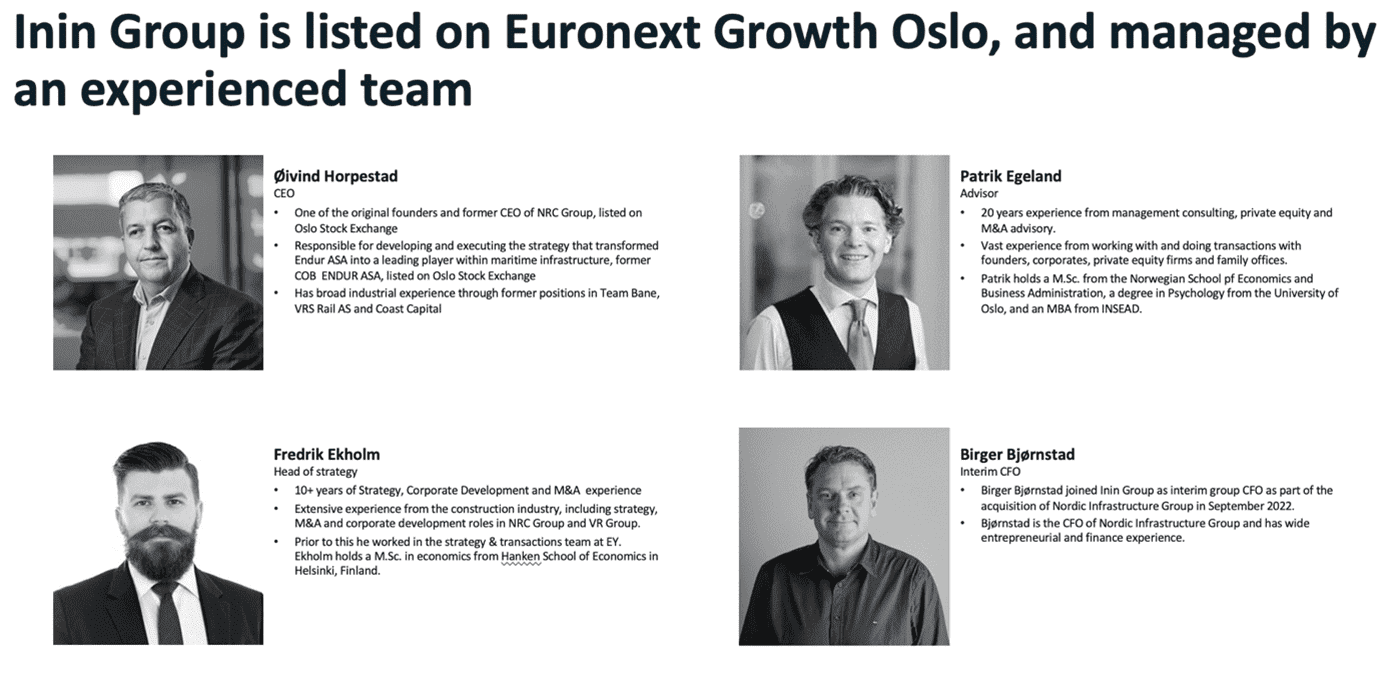

ININ sin ledelse og styre har lang erfaring fra industri og finans. CEO Øivind Horpestad var blant annet en av nøkkelaktørene som bygget opp NRC Gruppen og var toneavgivende for å gjøre Endur til det det er i dag. Horpestad eier ca. 10,5% av ININ, og har slik sett sterke incentiver til å skape aksjonærverdier. Patrik Egeland fungerer som finansiell rådgiver til ININ og har lang operasjonell og finansiell erfaring fra sin tid i Herkules Capital og Mckinsey.

Det har skjedd at selgere har valgt ININ over andre aktører som har bydd mer, fordi de ser verdi i hvordan ININ sin strategi legger til rette for langsiktig verdiskapning, og lokale arbeidsplasser. I tillegg er det nok fristende for mange å bli endel av et solid fagmiljø med sterk track-record innenfor infrastruktur.

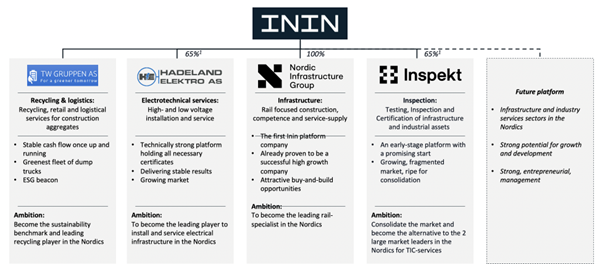

ININ har per dags dato 4 plattformer de utvikler, de er aktive innen infrastruktur, massehåndtering & resirkulering, bygningsinspeksjon og elektrotekniske tjenester. Dette gjennom henholdsvis Nordic Infrastructure Group, TW Gruppen, Inspekt og Hadeland Elektro. Ledelsen har kommunisert at de planlegger å utvide med ytterlige plattformer i tilknyttede vertikaler. Inin fremstår forholdsvis agnostisk så lenge prisen er riktig, og synergier er til stede.

ININ sitt oppkjøp av TW Gruppen:

Den fjerde plattformen til ININ ble skapt gjennom oppkjøpet av TW Gruppen og TW Eiendom. I Oslo er alle bygningsmasser klassifisert som kontaminerte. På grunn av miljøhensyn er man pålagt å enten deponere eller resirkulere massene en tar ut fra et anleggsprosjekt. TW Gruppen har i Norge vært en av de ledende aktørene på miljøvennlig resirkulering av masser. I Oslo området er det kun AF Gruppen som per nå har et anlegg for gjenvinning av masser, dette kjører på full kapasitet og har antageligvis EBIT-marginer på rundt 50-60% (TW Gruppen guider på 40%). I Norge gjenbrukes per nå ca. 55% av overskuddsmassene, i eksempelvis Nederland er det samme tallet rundt 100%. En kobler seg gjennom oppkjøpet til en sterk regulatorisk vind som går i favør sirkulær økonomien. TW Gruppen er forventet å levere sterke resultater i årene som kommer, gitt deres posisjon som en first-mover i det Norske markedet for transport, lagring og resirkulering av bygningsmasser.

TW Gruppen består av: Massebalanse Oslo AS (massedepot og resirkuleringsanlegg på Alnabru), Massebalanse Norge AS (depot og resirkuleringsanlegg på Disenå) og Tom Wilhelsem AS (kjøretøy for transport av masser, totalt 34 kjøretøy hvorav 10 er elektriske). I tillegg har TW Gruppen et eiendomsselskap som eier tomten på Disenå hvor resirkuleringsanlegget til TW Gruppen er lokalisert.

Transaksjonen finansieres på en forholdsvis smart måte. 20 millioner NOK betales i ININ-aksjer utsted på 2.8 NOK, 15 millioner NOK utbetales i kontanter. Resterende betaling baseres på en earn-out modell som priser TW Gruppen til 6x gjennomsnittlig EBIT for perioden 2023, 2024 og 2025. Oppgjøret gjennomføres 60% i kontanter og 40% i ININ aksjer. Transaksjonsvilkårene tar ned risikoen i dealen betydelig, da prisen avhenger av TW Gruppen sin finansielle utvikling.

Nordic Infrastructure Group (NI Group):

Fundamental analyse på ININ Group AS")

NI Group består av 4 forretningsenheter med operasjoner i Norge og Sverige. På jernbane er de til stede som entreprenør, leverandør og tjenestetilbyder. Som leverandør tilbyr de materialer, maskiner og annet utstyr. På tjeneste og entreprenørsiden har de et spesielt fokus inn mot nisjer knyttet til signal og elektro. I tillegg tilbyr de gjennom merkevaren Konvei kompetansehevende tjenester. Eksempelvis vant de nylig en kontrakt for Siemens Mobility for å opplære norsk jernbanepersonell i ERTMS. ERTMS er et nytt digitalt styringssystem for jernbanetrafikk. At Siemens har valgt Konvei til å levere kunnskap er et stort kvalitetsstempel. I tillegg er det svært gunstig å ha slike langsiktige stabile kontrakter som sikrer operasjonell kontinuitet. Gjennom ConnectIn tilbyr NI Group prosjektakkomodering, overnatting og fasiliteter kurs og konferanser.

Fundamental analyse på ININ Group AS")

NI Group gjennomførte nylig oppkjøpet av Team 1435 som er en lønnsom jerbane entreprenør med et nisjepreget fokus. Team 1435 har levert positiv EBIT i 11 av 12 operasjonelle år. Flere finansielle aktører har forsøkt å kjøpe opp Team 1435 gjennom årene, ledelsen har avstått i frykt for selskapets identitet, NI Group sin langsiktige verdiskapningsstrategi appellerte til eierne av Team 1435. Dette utgangspunktet muliggjorde at 30% av oppkjøpet ble gjennomført med oppgjør i NI Group aksjer. Kontantbenet av transaksjonen skal betales i 3 transjer over en 2-års periode, dette skaper en gunstig likviditetsprofil på transaksjonen. Transaksjonen beviser etter mitt syn at ININ sin status som et langsiktig kompetansemiljø legger til rette for lønnsomme transaksjoner, eierne av Team 1435 kunne enkelt fått solgt selskapet til en finansiell aktør med helle oppgjøret i kontanter, men foretrakk å bli endel av ININ plattformen.

Det er kommunisert at det skal gjennomføres ytterligere oppkjøp i NI Group som helst delvis finansieres med oppgjør i NI Group aksjer.

Oppkjøpet av Team 1435 er en slags mal på hvordan porteføljeselskapene til ININ Group ser for seg å vokse gjennom oppkjøp. Oppkjøpene gjennomføres på attraktiv verdsettelse, der ledelsen fortsetter på eiersiden, og oppgjøret gjøres delvis med betaling i aksjer. Et slikt design sikrer enkel finansieringstilgang. Som nevnt tidligere er det viktig å påpeke at ikke gjennomføres med aksjer i ININ Group, men i et unotert datterselskap. Ledelsen/eiere i datterselskapet kan eksempelvis ikke selge aksjene å starte konkurrerende virksomhet. De forplikter seg til å bli med videre på reisen, med det mål om langsiktig verdiskapning.

Målet til NI Group er å nå en omsetning på 900 millioner med en EBITDA-margin på 10%. Selskapene har i praksis null gjeld og D&A er lav. EBITDA-marginen er mao. på et marginalt høyere nivå enn forventet EBIT-margin.

Inspekt AB:

Inspekt er aktive innen testing, inspeksjon og sertifisering (også kjent som TIC). I tillegg tilbyr Inspekt tekniske konsultasjoner. I TIC-markedet er det per dags dato 2 store aktører som dominerer. Målet til Inspekt er å være den nordiske standarden innen 5 år. I 2026 er målet å levere en omsetning på +500 millioner NOK, med EBIT margin på +15%.

Fundamental analyse på ININ Group AS")

Hadeland Elektro:

Fundamental analyse på ININ Group AS")

Fundamental analyse på ININ Group AS")

Hadeland elektro, med hovedkontor på Gran, er en elektroteknisk ekspert med alle relevante sertifiseringer for operasjoner i Norge. Hadeland Elektro har levert gode og stabile resultater over en lengre periode, og er et meget operasjonelt sikkert selskap. De ble kåret til Gaselle bedrift i 2021 og 2022. Inin eier 65% av selskapet, resten er eid av ledelsen i selskapet.

Finansiell utvikling og verdsettelse:

Fundamental analyse på ININ Group AS")

Fundamental analyse på ININ Group AS")

Hvis ledelsen i ININ klarer å levere på guidingen har vi å gjøre med et meget spennende case med stor oppside. Et selskap som kan vokse organisk og gjennom M&A i lønnsomme infrastruktur nisjer.

Av 2025 omsetningen er ca. 680 millioner NOK antatt å komme fra ytterligere oppkjøp, ledelsen sier de har mange interessante porteføljer i kikkerten, og at deres profil som fagfolk gjør det lettere å lukke transaksjoner enn for tradisjonelle private-equity aktører. Kombinasjonen av at man gjør oppkjøp med oppgjør i aksjer, og at man har 96 millioner på konto sikrer at man unngår behovet for emisjoner.

På 2024e EV-EBITDA multippel handler ININ til 2.8x, en multippel på 10x tilsvarer en aksjekurs på over 12 NOK. Dette viser oppsiden i caset hvis ledelsen klarer å levere på guiding.

Fundamental analyse på ININ Group AS")

Fundamental analyse på ININ Group AS")

Fundamental analyse på ININ Group AS")